Gazdasági

válság IV.

10 ok, amiért a „gazdasági fellendülés” csak illúzió

Forrás: Infowars.com

Az

amerikai gazdaság valós állapotát leleplező, tegnap napvilágot

látott „horror-adatokat” a vezető médiumok tettetett

megdöbbenéssel fogadták. A nagynyilvánosságot mindenesetre két

éven keresztül sikeresen félrevezették az ország pénzügyi

helyzetét illetően.

Az

amerikai gazdaság valós állapotát leleplező, tegnap napvilágot

látott „horror-adatokat” a vezető médiumok tettetett

megdöbbenéssel fogadták. A nagynyilvánosságot mindenesetre két

éven keresztül sikeresen félrevezették az ország pénzügyi

helyzetét illetően.

Az

úgynevezett „gazdasági fellendülésről” szóló sok üres

fecsegés célja nem más volt, mint elrejteni a tényt, hogy az

Egyesült Államok megállíthatatlanul zuhan egy második, ez

elsőnél még súlyosabb gazdasági válság, vagy akár összeomlás

felé, ahogyan Peter

Yastrow nyilatkozta tegnap

a CNBC-nek.

1.

2009-ben, amikor a média a gazdasági „fellendülés” kezdetét

hangoztatta, az olaj hordónkénti átlagára 54 dollár volt. Az azt

követő 24 hónap alatt az olaj ára megduplázódott. Az amerikaiak

(és a világon szinte mindenki) egyre többet kénytelenek otthagyni

a benzinkutakon, a Goldman Sachs pedig további jelentős

drágulást jósol.

A gazdasági fellendüléssel ellentétben, ez a tény egymagában

olyan súlyos teher, amit kevés átlagember tud tovább viselni.

2.

Az ingatlanpiac semmi jelét nem mutatja a fellendülésnek. Az

amerikai piacon a lakásárak „nagyobb

mértékben zuhantak,

mint a Nagy Gazdasági Világválság alatt.” Az árak 2007 óta

33%-kal estek. A saját lakással rendelkezők száma 20 éve nem

volt ilyen alacsony.

3.

A lakástulajdonosok számának drasztikus csökkenése miatt a

bérlők száma jelentősen megemelkedett, „komoly inflációt

okozva az ország 38 millió bérelt lakásának bérleti

díjaiban,” jelentette

a Bloomberg.

A gazdasági fellendülés gyümölcsei helyett az amerikaiak vagy a

megnövekedett törlesztő részletek vagy pedig a fogyasztói

árindex nagy részét kitevő elszállt bérleti díjak terhe alatt

nyögnek.

4.

Az élelmiszerárak növekedése szintén óriási terhet jelent a

legtöbb embernek, akik nem értik, hogyan lehetséges, hogy a

médiában hangoztatott „fellendülés” ellenére egyre több

pénzt hagynak ott a boltban, illetve kénytelenek az olcsóbb,

genetikailag módosított tömegtermékekre áttérni, vagy

egyszerűen kevesebbet enni. A 70-es évek óta nem emelkedtek ilyen

ütemben az élelmiszerárak

az Egyesült Államokban.

5.

Miközben az embereket arra ösztönzik, hogy vásároljanak többet,

ezzel is segítve a gazdaság újraindítását, keresetük

mediánértéke egyre kisebb. Egyszerűen fogalmazva,az

amerikai nép egyre szegényebb.

Az Amerikai Statisztikai Hivatal adatai szerint a keresetek

mediánértéke a 2008-as évi 51 726 dollárról 50 221 dollárra

esett 2009-ben és azóta nem emelkedett, a családok kiadásai

eközben folyamatosan emelkedtek.

6.

Miközben a FED a GDP adatokra mutogat a fellendülés hitelességgét

igazolandó, azt állítva, hogy 2007 és 2011 között a növekedés

700 milliárd dollár volt, ne felejtsük el, hogy a kormány 5,1

ezer milliárd dollár összegben vett fel hitelt, hogy ezt elérje.

„A szövetségi kormány 5,1 ezer milliárd dollár hitelt vett fel

és költött el az elmúlt négy év során, hogy az összesen 700

milliárd dollárnak megfelelő GDP növekedést elérje. Ez azt

jelenti, hogy minden egyes dollár névleges GDP növekedésért 7,28

dollárt vett kölcsön és költött el,” írja

Charles Hugh Smith.

7.

Miközben az intézményi média és a kormány megpróbálja

elhitetetni az emberekkel, hogy a munkanélküliségi adatok

javulnak, a valós

munkanélküliség 22% felett jár.

Ennél is aggasztóbb adat, hogy a valóságban az amerikaiak

kevesebb, mint 46%-a

rendelkezik állással.

Kaliforniában és Arizonában a foglalkoztatottság mindössze 37%

körül mozog.

8.

A legtöbb papírvalutával egyetemben a dollár is drasztikusan

veszített értékéből az aranyhoz, ezüsthöz és hasonló árukhoz

képest az állítólagos „fellendülés” 2009-es elindulása

óta. A gazdasági válság legkritikusabb időszakában, 2009

közepén, az arany árfolyama 950 dollár körül mozgott

unciánként. Most jóval 1500 dollár fölött jár. A gyenge dollár

gyengíti az amerikaiak vásárlóerejét, azonkívül többet kell

költsenek az alapvető élelmiszerekre és üzemanyagra. A

megélhetés egyre többe kerül.

9.

A fogyasztói bizalom soha nem volt még ilyen alacsony az Egyesült

Államokban. A 87-es tőzsdeválságkor sem, az Enron botrány idején

vagy szeptember 11 után sem, a Lehman Brothers 2008-as csődjét

követően sem. Az amerikaiak soha nem látták még ilyen

pesszimistán a gazdaság helyzetét.

- Egyetlen

embercsoport élvezi a pénzügyi „fellendülést”: a Wall

Street bankárai és azok a pénzügyi terroristák, akik annak

idején kirántották a szőnyeget a gazdaság alól. A 2009-es

(7062 pontos) mélypont óta a Dow Jones ipari átlag majdnem 6000

ponttal emelkedett. Ez azonban nem sokat jelent egy átlag amerikai

számára, akinek nemhogy befektetni való tőkéje, de arra sincs

elég pénze, hogy a napi betevőt megvegye családjának.

Amikor az emberek hite elhagyja a dollárt a játéknak vége

Forrás: The

Economic Collapse

Közeledik

a nap, amikor a világnak elege lesz a dollárból és az USA

adósságából. Amikor ez bekövetkezik a játéknak vége. Az

Egyesült Államok gazdaságát életben tartó két legfontosabb

pillér a dollár és az amerikai kincstárjegyek. A dollár

évtizedek óta magának tudhatja a világ tartalékvalutája

szerepét. A világon mindenki erős, stabil valutának tartotta,

ezért előszeretettel használták a nemzetközi kereskedelemben. Az

Egyesült Államok kormányának adósságát régóta a világ

„legbiztonságosabb adósságának” tartották, legalábbis

eddig.

Közeledik

a nap, amikor a világnak elege lesz a dollárból és az USA

adósságából. Amikor ez bekövetkezik a játéknak vége. Az

Egyesült Államok gazdaságát életben tartó két legfontosabb

pillér a dollár és az amerikai kincstárjegyek. A dollár

évtizedek óta magának tudhatja a világ tartalékvalutája

szerepét. A világon mindenki erős, stabil valutának tartotta,

ezért előszeretettel használták a nemzetközi kereskedelemben. Az

Egyesült Államok kormányának adósságát régóta a világ

„legbiztonságosabb adósságának” tartották, legalábbis

eddig.

Valahányszor

komoly válság ütött ki a föld valamely pontján, a befektetők

az amerikai kincstárjegyekhez menekültek, mert sziklaszilárd

befektetésnek tekintették. Sajnos ennek már vége. A világ kezdi

elveszíteni az amerikai gazdasági rendszerbe vetett hitét. Már az

ENSZ is a dollár összeomlására figyelmeztet. A dollár és az

amerikai kincstárjegypiac összeomlása igazi rémálom lenne az

amerikai gazdaság számára. Ha a világnak már nem kell a dollár,

mit adhat az USA a rengeteg importált olajért és áruért cserébe?

Ha a világnak nem kell az amerikai adósság, hogyan lesz képes az

USA továbbra is többet fogyasztani, mint amit megtermel?

A

világ figyeli, hogyan nő napról-napra az Egyesült Államok

adóssága, hogyan halmoznak fel egyre nagyobb költségvetési

hiányt hónapról-hónapra és miként állítja elő nyomdáiban a

FED a hiányzó pénzmennyiséget, míg végül az USA pénzügyi

rendszere nem bírja tovább.

Néhány

nappal ezelőtt a Reuters

egyik cikkében arról

olvashattunk, hogy az ENSZ a dollár összeomlására figyelmeztet:Az ENSZ szerdán a dollár iránti bizalom elvesztésére, sőt egyenesen az amerikai fizetőeszköz összeomlására figyelmeztetett, ha a dollár más valutákkal szembeni gyengülése folytatódik.

A világgazdaság félévi értékelésének részeként az ENSZ gazdasági osztálya közölte, hogy egy ilyen, a külföldi dollárbefektetések értékvesztéséből eredő fejlemény az egész globális pénzügyi rendszert veszélybe sodorhatja.

Sajnos

az ENSZ nem az egyedüli szervezet, ami a dollárt fenyegető

veszélyekre hívja fel a figyelmet.

Április

18-án a Standard & Poor’s stabilról negatívra rontotta az

Egyesült Államok hitelminősítését és arra figyelmeztetett,

hogy Amerika elveszítheti

AAA besorolását.

Nem

is olyan régen elképzelhetetlen lett volna egy ilyen bejelentés a

Standard & Poor’s részéről.

Ma

már inkább az tűnik furcsának, hogy miért tartott ilyen sokáig

megtenni ezt a lépést. Az Egyesült Államok pénzügyi rendszere

szétesőben van.

Amint

az amerikai államadósság hitelminősítése romlani kezd, a

kamatok elkezdenek emelkedni. Csak meg kell kérdezni a görög

kormányt, milyen hatással is van ez egy ország gazdaságára.

Görögország jelenleg16%-os

kamatot fizet 10-éves

futamidejű kötvényei után.

John

Williams,

a Shadow Government Statistics munkatársa a következőket írta az

USA leminősítéséről és, hogy miért adott ki figyelmeztetést a

Standard & Poor’s az amerikai államadóssággal kapcsolatban:Az S&P az Egyesült Államok kormányának hosszú távú pénzügyi problémáira figyelmeztet. A fedezetlen kötelezettségek (társadalombiztosításhoz, Medicare és egyéb programokhoz szükséges kiadásokkal együtt) nettó jelenértéke szerint a teljes államadósság körülbelül 75 ezer milliárd dollár. Ez az Egyesült Államok GDP-jének 15-szöröse. Az adósság és a kötelezettségek összege évente 5000 milliárd dollárral emelkedik, ami fenntarthatatlan. Ha az Egyesült Államok egy vállalat lenne, a csőd igen gyorsan bekövetkezne.

Nem

mindenki jár csukott szemmel. Rengeteg ember látja, hogy Amerika

megállíthatatlanul robog a szakadék felé. A külföldi befektetők

egyre kevésbé hajlandók amerikai adósságba fektetni pénzüket.

A Zero

Hedge arról ír,

hogy a május 16-22-ig tartó héten esett a legnagyobb mértékben a

külföldiek tulajdonában lévő állampapírok összege az elmúlt

4 év során.

Jelenleg

a FED az amerikai kincstárjegyek legfőbb felvásárlója, azzal a

pénzzel fizetve az állampapírokért, amit előzőleg saját

kezűleg gyártott a semmiből. Ennél nagyobb pilótajátékot még

nem látott a világ. Nem csoda, ha ez emberek kezdik elveszíteni a

dollárba vetett korábbi bizalmukat.

2009

óta a dollár árfolyama 17%-kal

esett más

főbb valutákhoz képest. Ami miatt ez a tény még szomorúbb, hogy

a többi valuta is jelentősen veszített értékéből valós, igazi

értékkel bíró eszközökhöz képest, ugyanezen időszak alatt. A

dollár értéke csupán gyorsabb ütemben esik a többi valutához

képest.

Akinek

egy kis esze van, láthatta, hogy ez lesz az észnélküli költekezés

és adósságfelhalmozás vége, de sajnos a politikusok úgy

döntöttek, nem vesznek tudomást a problémáról.

Az

igazság napja azonban megállíthatatlanul közeledik és nem lesz

fájdalommentes.Új globális pénzügyi rendszer

Forrás: theTRUMPET.com

Az

Európai Unió egy különleges kötvény kibocsátására készül.

Azért különleges, mert tulajdonképpen példanélküli. A múltban

két alkalommal vett fel az EU kölcsönt úgy, hogy a

visszafizetésért ígéretük szerint az összes tagállam felelős.

Az

Európai Unió egy különleges kötvény kibocsátására készül.

Azért különleges, mert tulajdonképpen példanélküli. A múltban

két alkalommal vett fel az EU kölcsönt úgy, hogy a

visszafizetésért ígéretük szerint az összes tagállam felelős.

Amennyiben

az eurokötvények az EU szerves részévé válnak a következmények

az egész globális pénzügyi rendszerre komoly hatással lesznek.

Egy EU kötvénypiac az euro-zóna valamennyi bajbajutott gazdaságát

kihúzhatja a gödörből.

Mégsem

ez a következmény, ami leginkább említésre méltó. A

legfontosabb, hogy a közelmúlt történelmében első alkalommal,

az amerikai kincstárjegyek versenytársra találnak. Az eurokötvény

végre igazi alternatívát kínál a dollár, mint tartalékvaluta

helyett.

A Financial

Times szerint

az első januári aukción „elsöprő igény mutatkozott” az

eurokötvények iránt az egész világon. A második, márciusi

kibocsátás ugyancsak óriási siker volt, az ázsiai és

közel-keleti befektetők elkapkodták a kötvényeket. Az

eurokötvények értékesítési sikere éles ellentétben áll a

legtöbb európai ország küzdelmével, hogy a szükséges

pénzforrásokat megszerezze.

Klaus

Regling, az eurokötvények értékesítésével megbízott intézet

munkatársa szerint a befektetők új „eszközdiverzifikálási

lehetőséget” látnak az eurokötvényekben.

A

próbakibocsátás bejelentésekor még csak három aukcióról volt

szó. A befolyt összeget Görögország megsegítésére szánták.

Az első két aukció sikerén felbuzdulva az EU vezetői úgy

döntöttek összesen hét aukciót tartanak idén, de az is lehet,

hogy többet.

Ezek

a kötvényaukciók igazi próbatételt jelentenek Európa számára,

időzítésük pedig tökéletes. Néhány nappal ezelőtt a Standard

& Poor’s negatívra rontotta Olaszország hitelminősítését.

A bejelentés kihangsúlyozza, milyen komoly nehézségekbe ütköznek

Európa országai, ha hitelre van szükségük. Ma már nemcsak kis

országokról van szó, mint Görögország vagy Írország.

Egy

egész Európán végigsöprő adósságválság köszönthet ránk.

Ez pedig azt jelenti, hogy egy egész Európára vonatkozó

megoldásra van szükség.

Amennyiben

az eurokötvényeknek állandó szerepet szánnak az EU-ban, ahhoz

Németország támogatására van szükség. Németország viszont

egyelőre nem hajlandó végleges elkötelezettséget vállalni egy

állandó közös eurokötvény piacra nézve, legalábbis amíg a

költségvetési kötelezettségek betartatásához szükséges,

minden tagállamra vonatkozó mechanizmus nem lép életbe.

A

bajbajutott országoknak nem nagyon tetszenek a kilátásba helyezett

elvárások, mivel elfogadásuk esetén tulajdonképpen az EU

hűbéreseivé válnának.

Amennyiben

az adósságválság tovább mélyül, néhány országnak, köztük

Görögországgal, Portugáliával és Spanyolországgal, nem lesz

egyéb választása, mint elfogadni ez eléjük tárt feltételeket,

ha el akarják kerülni a teljes gazdasági összeomlást. A

felhalmozott adósságokból eredő bajok pedig minden jel szerint

sokasodnak. Egy kétéves futamidejű hitelért Görögországnak

jelenleg 25% kamatot kell fizetnie.

Az

eurokötvényeknek azonban van egy sötét oldala is. Akarva vagy

akaratlanul, de nagyon úgy tűnik, hogy a Portugália és Írország

megsegítésére irányuló következő aukciók a valóságban csak

rontani fogják az adóssággal küzdő országok helyzetét.

Ha

egy befektető választhat, hogy egy német támogatású

eurokötvénybe vagy pedig mondjuk portugál államkötvénybe

fektessen mit fog választani? Ilyen bizonytalan piaci hangulat

mellett gondolkodás nélkül az eurokötvény mellett fog dönteni.

Így

azonban, ha minden kötvénybefektető megvárja a legközelebbi

eurokötvény kibocsátást, ahelyett, hogy közvetlenül egy

országtól vásárolna államkötvényt, a bajbajutott országok

helyzete még kritikusabbá válhat. A gyenge országok

kiszorulhatnak az adósságpiacról.

A befektetők

imádják az eurokötvényeket,

nyilatkozta egy bankár az Irish Times-nak. „Ha fennáll a

lehetőség az eurokötvény vásárlásra, miért venne bárki is

spanyol államkötvényt?” tette fel a kérdést. „Túl nagy a

kockázat.”

Amennyiben

a következő eurokötvény aukció sorozat is az elvárásoknak

megfelelően alakul, vagy netán további aukciókat iktatnak be, a

bajbajutott országok eljuthatnak arra a pontra, hogy feladják

költségvetésük szuverenitását egy német támogatású állandó

eurokötvénypiac létrehozása fejében. Ahogy John

Mauldin írja,

nem csupán arról van szó, hogy onnantól kezdve Németország

irányítja Görögország költségvetését és szedi be az adót a

görögöktől. Szerinte, ha Európa ezt az utat választja, ma

Görögország szuverenitása esik áldozatul, de holnap már

Portugálián lesz a sor, és ki tudja, ki jön utána.

Az

amerikai vezetőknek fontos lenne figyelni a fejleményeket.

A

globális piacon az amerikai kincstárjegyeknek nincs riválisa

volumen és likviditás tekintetében. Ebből következően ma a

dollár a világ tartalékvalutája. Ennek a tartalékvaluta

státusznak köszönhetően lehetnek olyan alacsonyak a kamatok az

Egyesült Államokban, ezért olyan könnyű hitelhez jutni

Amerikában és ezért úszhatja meg a FED, hogy a semmiből állít

elő pénzt, hogy a kormány később elkölthesse amivel nem is

rendelkezik. Ez az amerikai adósságalapú gazdasági modell és

életszínvonal egyik legfontosabb pillére.

A

dollár tartalékvaluta státusza azonban veszélyben van. A státuszt

ma már tulajdonképpen csak a megszokás tartja életben. Kína,

Oroszország, Németország, Brazília és sok más ország

nyilvánosan kijelentették, hogy egy új globális tartalékvalutát

akarnak, ami nem kötődik a folyamatosan gyengülő dollárhoz. A

problémát az jelentette, hogy egészen mostanáig nem igen volt más

életképes alternatíva. Ez most megváltozhat.

Az

Európai gazdasági válságból egy kész eurokötvénypiac

születhet. Ha ez megtörténik a dollár tartalékvaluta szerepének

vége.

„Amerika

nagy hibát követ el, aminek az emberiség történelmének

legnagyobb bukása lesz a vége,” figyelmeztetett

Tim Thompson még

2000-ben. „Amikor Amerika már nem tekinthető biztonságos helynek

a külföldi tőke számára, a pénz el fog tűnni. Amikor a

külföldi tőke eltűnik, a helyén nem marad más, csak egy óriási,

visszafizethetetlen adóssághegy.”

Ma

elmondhatjuk, hogy Amerika már nem tekinthető biztonságos piacnak

és hamarosan egy új alternatíva áll majd a befektetők

rendelkezésére.

Egy

új globális pénzügyi rendszer megszületésének vagyunk

szemtanúi.

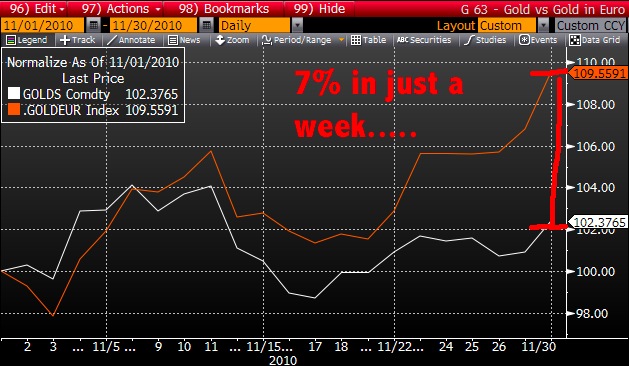

Az arany árfolyama elérheti a 2000 dollárt

Forrás:

business.financialpost.com

Az

arany árfolyama, ami május 2-án elérte a rekord 1577 dollárt

unciánként, további 30%-kal emelkedhet az év végéig, mivel az

egyre növekvő bizonytalanságnak köszönhetően a befektetők

növekvő számban menekülnek a nemesfémekhez, állítja a Deutsche

Bank AG.

Az

arany árfolyama, ami május 2-án elérte a rekord 1577 dollárt

unciánként, további 30%-kal emelkedhet az év végéig, mivel az

egyre növekvő bizonytalanságnak köszönhetően a befektetők

növekvő számban menekülnek a nemesfémekhez, állítja a Deutsche

Bank AG.

„A

jelenlegi árfolyamok ellenére hiszem, hogy az arany árfolyama

tovább fog emelkedni,” nyilatkozta Hal Lehr, a Deutsche Bank

árukereskedelmi ágazatának ügyvezetője egy Buenos Airesben adott

interjú során. „Nyolc hónapon belül elérheti a 2000 dollárt.”

Sok

befektető, köztük Soros György és John Paulson vásárol

jelentős mennyiségű aranyat, miközben a nemesfém ára az európai

szuverén adósságválság, az amerikai gazdasági zűrzavar és a

közel-keleti lázongások hatására folyamatosan emelkedik. Az idén

májusban regisztrált rekord a 1999. augusztusi negatív rekord

hatszorosa.

Május

4-én az arany árfolyama 1.6%-ot esett miután a Soros Alapkezelő

bejelentette, hogy eladott néhány aranyalapú befektetési eszközt.

A New Yorki tőzsdén viszont az arany árfolyama a hét elején

három napon keresztül folyamatosan emelkedett az Európából

érkező negatív gazdasági hírek hatására. Hétfőn a Standard &

Poor’s 2010 áprilisa óta negyedszer is leminősítette

Görögország hitelbesorolását. Az arany árfolyama júniusi

szállításra 6,10 dollárral, azaz 0,41%-kal emelkedett, így

hétfőn 1509,3 dolláron állt a New Yorki Comex-en.

A

befektetési arany árfolyama hat héten keresztül folyamatosan

emelkedett, mivel a legtöbb ember ezt tartja az infláció elleni

legjobb biztosítéknak. Sok központi bank, köztük a kínai, az

indiai és számos Európai Uniós intézmény megemelte az irányadó

kamatokat az elmúlt néhány hét során, mivel a törvényhozók

szigorúbb monetáris politikával próbálják kontrollálni a

fogyasztói árakat.

Az

arany árának alakulása az elmúlt 5 év során USA dollárban

Az

amerikai FED 2008. december óta nulla és 0,25% között tartja az

irányadó kamatlábat és azt ígérte, hogy ez év júniusáig

további 600 milliárd dollár értékben vásárol amerikai

kincstárjegyet, amitől a gazdaság élénkülését remélik. A

múlt hónapban a Standard & Poor’s stabilról negatívra

minősítette az Egyesült Államok kilátásait az államadósság

tekintetében.

Az

amerikai pénzügyminisztérium előrejelzése szerint a kormány már

május közepére elérheti a 14,3 ezer milliárd dolláros

adósságplafont és júniusra kifogyhatnak a csőd elkerülését

célzó opciókból.Kína 64 millió üres lakása

Egyre

több bizonyíték lát napvilágot arról, hogy Kína ingatlanpiaca

egy óriási lufi.

Az

ausztrál SBS-Dateline egy rendkívül érdekes, rövid

dokumentumfilmet készített erről a jelenségről, amiből azt is

megtudhatjuk, hogyan éri el a központi tervezés az előirányzott

célszámokat és GDP növekedést, minden egyes negyedévben.

Már

tényleg csak az hiányzik, hogy Japántól ihletet merítve

lerombolják egyik-másik üresen álló városukat, hogy még

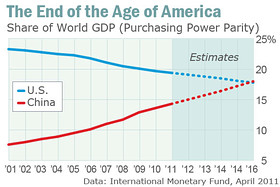

egyszer felépíthessék.IMF meglepetés: Az amerikai birodalom kora a végéhez közeledik

Forrás: Marketwatch.com

Még

soha nem fordult elő, hogy az IMF időjóslatokba bocsátkozott

volna, most mégis egy konkrét dátumban határozta meg a napot,

amely szerintük „Amerika korának” végét jelzi majd. Ez lesz

az a nap, amikor Kína gazdasága megelőzi az Egyesült Államok

gazdaságát.

Az

időpont közelebb van, mint hinnénk.

Az

IMF legutóbbi hivatalos előrejelzése szerint Kína gazdasága

2016-ban, mindössze 5 év múlva hagyja maga mögött Amerika

gazdaságát reálértéken számolva.

Jegyezzük

fel a naptárunkba!

Ez

a tényező fájdalmas megvilágításba helyezi a Washingtonban

jelenleg folyó politikai csatározást. Felvetődik a kérdés,

vajon hogyan fog kinézni a nemzetközi biztonsági rendszer néhány

éven belül, beárnyékolva a dollár és az állami kincstárjegyek

piacát, amit évtizedek óta már csak az USA nagyhatalmi

státuszából eredő előnyök tartanak életben.

Az

IMF előrejelzés szerint a jövőre

megválasztásra kerülő amerikai elnök lesz az utolsó, aki a

világ legnagyobb gazdaságát irányíthatja.

A

legtöbb ember nem készült fel erre. A legtöbb embernek fogalma

sincs arról, hogy ez ilyen hamar vagy egyáltalán bekövetkezhet. A

legtöbb szakértő szerint ez a nap évtizedek múlva jön el. A

legborúlátóbbak szerint is leghamarabb 2025 körül számíthatunk

rá.

Globális

GDP részesedés (vásárlóérték paritáson számolva) - Forrás:

IMF, 2011. április

Nem

jól számolnak. Úgy juthattak erre a következtetésre, hogy a két

ország GDP-jét a jelenlegi árfolyamokon számították ki.

A

reálértékek szempontjából ez az összehasonlítás értelmetlen.

Az árfolyamok rendkívül gyorsan változnak, a kínai árfolyamok

pedig mesterségesek. Kína a piaci folyamatok központilag

irányított befolyásolásával szándékosan alulértékeli saját

valutáját.

Az

összehasonlítás, ami valóban számít

Az

IMF elemzés túltekint az árfolyamokon és a gazdaság igazi

mércéje, a vásárlóerő paritás alapján számol. Ez az index

összehasonlítja, hogy mennyit keresnek és mennyit költenek az

emberek valós értéken saját, hazai gazdaságukban.

A

vásárlóerő paritás alapján a kínai gazdaság a jelenlegi 11,2

ezer milliárd dollárról 19 ezer milliárd dollárra nő 2016-ra,

míg az Egyesült Államok gazdasága a jelenlegi 15,2 ezer milliárd

dollárról 18,8 ezer milliárd dollárra nő ugyanezen idő alatt.

Ez alapján az USA a világ termelésének 17,7%-át adja majd, ami a

modern idők legalacsonyabb részesedésének számít. Kína

részesedése ezzel szemben eléri majd a 18%-ot és nem valószínű,

hogy ott meg is áll.

Mindössze

tíz évvel ezelőtt az Egyesült Államok gazdasága háromszor

akkora volt, mint Kínáé.Az USA pénzügyi gondjai vetekszenek Görögország gazdasági problémáival

Az Egyesült Államok majdnem olyan súlyos helyzetben van, mint az Euró zóna legnagyobb gondokkal küzdő nemzetei, állítja több közgazdász, kiemelve, hogy Washingtonnak minél előbb megállapodásra kell jutnia a deficitspirál csökkentését célzó tervekről

A

görög válság megérkezik Amerikába

A

Deutsche Bank közgazdászai által összeállított, 14 fejlett

országot felsoroló táblázat szerint az Egyesült Államok

szorosan követi Görögországot, Portugáliát és Írországot a

szuverén nemzeti adósságból eredő kockázatok tekintetében.

A

Peter Hooper közgazdász vezetésével készített jelentés szerint

komoly deficitcsökkentő politika hiányában „a kötvénypiaci

válság kockázata jelentősen nőhet.”

A

figyelmeztetés néhány nappal a Standard & Poor’s

nyilatkozata után készült, ami szerint fennáll az Egyesült

Államok leminősítésének veszélye, a jelenlegi AAA besorolásról.

A

hétvége során George Papandreou, görög miniszterelnök éles

kritikával illette a hitelminősítő intézeteket, kijelentve, hogy

„sorsunk irányítójává és gyermekeinkjövőjének

alakítójává akarnak válni.”

Görögország

csupán egy aprócska tényező a szuverén adósságokból eredő

aggodalmak tengerében, ami mára teljesen körbezárta az Egyesült

Államokat, a világ legnagyobb gazdaságát.

Washington

jelenleg minden figyelmét arra a politikai csatározásra

összpontosítja, ami azt hivatott eldönteni, vajon megemeljék-e a

jelenlegi 14.300 milliárd dolláros adósságplafont, amit várhatóan

napokon belül átlép az ország.

Az

adósságplafon elérése egyet jelentene a csőddel.

A

Deutsche Bank elemzése szerint a pénzpiacokon az USA adósságából

eredő kockázat nem túl magas, amit az ország szerény

hitelkamatlába is tanúsít. Ez részben annak köszönhető,

hogy egyelőre még mindig az amerikai dollár tekinthető a világ

legfőbb tartalékvalutájának.

Azonban,

figyelmeztet a jelentés „a tartalékvaluta státuszt és az azzal

járó hírnevet el lehet veszíteni, és amennyiben az amerikai

pénzügyi politika nem tér le a jelenlegi fenntarthatatlan

irányvonalról, a kockázat jelentősen nőhet.”

George

Osborne, Nagy-Britannia pénzügyminisztere üdvözölte, hogy

Washington minden jel szerint keményebb eszközökhöz folyamodik a

deficit lefaragása érdekében.

Egyelőre

azonban a demokrata és republikánus politikusok a deficitplafon

megemelésének kérdése miatti sárdobálásnál tartanak.

A

fehérház azzal vádolja a republikánus képviselőket, hogy az

adósságplafon megemelésének megakadályozásával újabb globális

válság kirobbantását kockáztatják. A republikánusok a

kormánykiadások jelentős csökkentését akarják az adósságplafon

megemeléséért cserébe.

Sajnos,

az Egyesült Államok hosszú távú pénzügyi problémáin egy

esetleges megegyezés sem segítene már.A tervek szerint Kína megszabadul dollártartaléka kétharmadától

Forrás:

Zerohedge.com

Azoknak,

akik arra számítottak, hogy tőzsdenyitáskor a globális piacok

szárnyalni fognak, mert néhány nevetséges híresztelés szerint

Kína saját valutájának 10%-os átértékelésére készül, még

várniuk kell egy kicsit. Ehelyett Kína úgy döntött más

meglepetéssel áll elő. Zhou Xiaochuan, a Kínai Nemzeti Bank

elnökének múlt heti bejelentését követően, miszerint az ország

hatalmas dollártartalékát sürgősen diverzifikálni kell, most

ízelítőt kapunk abból, mit is jelent, ha Kína nem veszi

figyelembe a Nash-egyensúlyt a „vegyünk amerikai kölcsönt

játékban.” Már meg sem lepődünk, hogy a hírek szerint Kína

pont annyi dollártól készül megszabadulni, mint amennyit a FED a

mennyiségi enyhítés keretében nemrégiben nyomtatott.

Hozzávetőlegesen 2000 milliárd dollárról beszélünk. Ehhez

vegyük hozzá, hogy a japán nyugdíjalap szintén arra készül,

hogy megszabaduljon… mitől is? Ja igen, dollárjaitól. Hogy is

van ez a mennyiségi enyhítéssel?

A Xinhua

jelenti:Kína valutatartaléka 197,4 milliárd dollárral növekedett az idei év első három hónapja során, ami azt jelenti, hogy március végén az ország dollártartaléka 3004 milliárd volt.

Xia Bin, a Kínai Nemzeti Bank monetáris tanácsának egyik tagja kedden úgy nyilatkozott, hogy 1000 milliárd dollár elegendő tartalék Kína számára, hozzátéve, hogy Kína számára fontos lenne jobb stratégiával előállni valutatartalékának befektetéséhez, és azt inkább a valódi gazdaság számára fontos erőforrások és technológiák beszerzésére kellene használni.Amennyiben az állami szféra túlontúl is egyértelmű álláspontja nem elég, íme, az üzleti szektor mondanivalója a témában:

Tang Shuangning, a Kínai Everbright Csoport elnök-vezérigazgatója szombati nyilatkozatában elmondta, hogy Kínának jelentősen csökkenteni és diverzifikálni kellene felesleges valutatartalékait.

Tang egy Pekingben tartott fórumon elmondta, hogy az országnak bőven elég lenne úgy 800 és 1300 milliárd közötti dollártartalék, kiemelve, hogy a jelenlegi tartalék feleslegesen nagy.

Tang nyilatkozata pontosan egybehangzik Zhou Xiaochuan, a Kínai Nemzeti Bank elnökének kijelentésével, miszerint az ország „valutatartaléka jelentősen meghaladja a kívánalmakat” és a kormánynak igyekeznie kell minél előbb diverzifikálni és hatékonyabban felhasználni valutatartalékát.

Tang is kiemelte a valutatartalékok diverzifikációjának fontosságát, öt különböző csatornát hozva fel példának a fölösleges pénzek felhasználására: a kulcsfontosságú állami tulajdonban lévő befektetések feltőkésítését, stratégiai erőforrások beszerzését, a tengerentúli befektetések bővítését, külföldi kötvények kibocsátását és a lakosság jólétének javítását, amelybe beletartozik az oktatás és az egészségügy fejlesztése is.

Ezek a stratégiák azonban csak tüneti kezelések, az igazi problémákat nem szüntetik meg, figyelmeztetett Tang. Szerinte a legfontosabb kérdés a tartalékképzés és tartalékkezelés mechanizmusának megreformálása lenne.Az utolsó bekezdésben minden benne van. Igaz, Kínának elege van a dollár újrahasznosításából, egyelőre azonban az ázsiai óriás nem rendelkezik életképes alternatívával, és nem is fog, amíg saját valutája a „C” kategóriában rostokol és az IMF valutakosarában (SDR-ok) sincs benne. Ez azonban hamarosan megváltozik. A kínai valuta széleskörű elfogadását követően a yüan árfolyama végre elszakadhat a dollártól és Kína megszabadulhat dollártartaléka nagy részétől. Ez egyértelmű üzenet lesz a világ számára: Az amerikai adósság nem jó befektetés többé. Sőt, úgy gondoljuk, hogy a stratégiai fontosságú döntéseket, mint amilyen a dollár árfolyamkockázatának átértékelése, sokszor újraértékelés előzi meg. Ebben az esetben az USA jobban tenné, ha nem erőltetné a yüan árfolyamának átértékelését, mert az eredmény könnyűszerrel hiperinfláció lehet, és a FED ott áll majd az USA adósságának egyedüli felvásárlójaként.

Igaza van-e az összeomlásra figyelmeztető elemzőknek?

Forrás:

EndOfTheAmericanDream.com

Vajon

helyesek-e az összeomlásra figyelmeztető elemzők előrejelzései

a közelgő háborút, 200 dolláros olajárat és a Dow Jones

összeomlását illetően?

Vajon

helyesek-e az összeomlásra figyelmeztető elemzők előrejelzései

a közelgő háborút, 200 dolláros olajárat és a Dow Jones

összeomlását illetően?

Igazuk

van-e? Lesz-e az eddigieknél komolyabb háború a közel-keleten?

Eléri-e az olaj hordónkénti ára a 200 az aranyé pedig a 2000

dollárt az elkövetkezendő két év során? Tényleg megtörténhet,

hogy a Dow Jones index 5000 pont alá zuhanjon 2012 végére? Több

nagy tekintélyű elemző is ezekhez hasonló megdöbbentő

következtetésre jutott az elmúlt hetek során. Charles Nenner,

Gerald Celente és Lindsey Williams számos népszerű televíziós

és rádióprogram gyakori vendégei és mindannyian azonos

következtetésre jutottak az előttünk álló néhány év

előrejelzései tekintetében. Vajon igazuk lesz?

Előbb

utóbb kiderül, most még nem tudhatjuk biztosra, de azt igen, hogy

előrejelzéseikkel nincsenek egyedül.

Charles

Nenner, a Goldman Sachs volt elemzője szerint a Dow Jones 5000 pont

alá fog esni egy 2012 körül kitörő jelentős háború

eredményeként.

Gerald

Celente, a Trend Research Institute vezetője gazdasági káoszról

beszélt a Fox Business adásában és elmondta, hogy az arany ára

el fogja érni a 2000 dollárt. Celente évek óta a világ eddigi

legnagyobb gazdasági válságának beköszöntére figyelmeztet.

Előrejelzései rendkívül kijózanítóak.

Lindsey

Williams az Alex Jonesnak nyilatkozva elmondta, hogy magasabb

körökben mozgó kapcsolataitól arról értesült, hogy a

közel-keleten soha nem látott káosz lesz urrá és az olaj ára

150-200 dollár közé kerül hamarosan. Figyelembe véve Lindsey

Williams korábbi jóslatainak pontosságát érdemes odafigyelni

nyilatkozataira.

Nenner,

Celente és Williams nincsenek egyedül előrejelzéseikkel. Bill

Gross, a világ legnagyobb kötvényalapjának vezetője

megerősítette, hogy cége, a PIMCO, valamennyi amerikai

állampapírjától megszabadul. Grosst már jó ideje aggasztotta a

világ pénzügyi rendszerének állapota és ennek eredményeként

hozta meg ezt a bátor döntést.

Carl

Icahn, legendás hírű befektető fedezeti alapjának minden külső

befektetőjétőlmegvált.„A 75 éves agitátor a tegnapi nap folyamán bejelentette, hogy fedezeti alapja ezentúl semmilyen külső befektető számára nem elérhető, meglévő ügyfeleinek pedig összes befektetését visszafizette, mondván nincs gyomra végignézni, hogy 2008 után ügyfelei további brutális veszteségeket könyveljenek el.”

-

Írta a New York Post a napokban.

A

pénzvilág szereplői ijedten kapkodnak ide-oda, pedig semmi igazán

komoly csapás nem következett be még. Az átlagemberek is érzik a

bajt. A Reuters és az Ipsos közös felmérése szerint az

amerikaiak 64%-a

úgy gondolja,

hogy az Egyesült Államok rossz irányba halad. Rendszeres olvasóink

tudják, hogy nem először írunk erről. A jelenlegi rendszer

fenntarthatatlan. Az Egyesült Államok a történelem legnagyobb

adósságlufiját hozta létre, ami egy ideig hihetetlenül magas

életszínvonalat biztosított az országnak, de mindennek ára van.

Elérkezett az igazság pillanata. Fizetni kell.

A

világ pénzrendszere adósságokra épült és minden képzeletünket

felülmúló derivatíva hegy tornyosul a fejünk felett. Az európai

adósságválság szintén napról-napra súlyosbodik. Most mindezek

tetejébe az olaj árának exponenciális emelkedésével is

számolnunk kell, ami egymagában elég lenne egy teljes gazdasági

összeomlás előidézéséhez.

A

központi bankok, a FED-del az élen teljes gőzzel nyomtatják a

pénz, de egy idő után a papír nem lesz elég a hézagok

betömésére.

Volt

idő, amikor nagy globális gazdasági bajok idején a világ mindig

számíthatott az Egyesült Államok segítségére. Sajnos

ennek az időnek vége.

A

USA államadósság, az egyes tagállamok adóssága és a helyi

önkormányzatok adóssága hónapról hónapra növekszik, miközben

egyre több gyár zár be, további munkahelyek millióit szüntetve

meg. Az Egyesült Államok fogyasztása jelentősen meghaladja az

ország által megtermelt vagyont, így a gazdaság folyamatosan

gyengül. Több száz amerikai város vált „gazdasági holtággá”.

A politikusok egyre hangoztatják, hogy a növekvő munkanélküliség

nem ad okot aggodalomra, de ennek a propagandának egyre kevesebb

ember dől be, főleg nem az a 44 millió amerikai, aki a kormány

élelmiszerjegy programjának köszönheti, hogy még van mit ennie.

Miközben

a nyomdák szakadatlanul ontják az új bankjegyeket, a kormány

pedig egyre növeli adósságát, egyre több ember látja, hogy a

végkifejlet menthetetlenül a nyakunkon van.

Jöhet

idén, jövőre

vagy 2013-ban, egy biztos, hogy jön. Figyeljünk arra, amit Nenner,

Celente, Williams és a hozzájuk hasonló, szavahihető szakemberek

mondanak. A részletek még kérdésesek, de főbb előrejelzéseik

sajnos nem.Már a Wall Street Journal is a dollárt temeti

Forrás:

The Wall Street Journal

A

globális valutapiacok dollárrészesedésének alakulása az IMF és

a BIS szerint

A

dollár évtizedek óta tölti be a tartalékvaluta szerepét a

világon, de Barry Eichengreen szerint ez hamarosan véget ér.

A

valutapiacokra vonatkozó tények közül nem a tranzakciók

volumene, de nem is az árfolyamok hihetetlen ingadozása a

legmegdöbbentőbb, hanem az, hogy a jelenlegi válság ellenére az

ügyletek nagy része még mindig dollárban történik.

Amikor

egy dél-koreai borkereskedő chilei Cabernet Sauvignot-t szeretne

importálni, a koreai fél nem pezót, hanem dollárt vásárol, hogy

kifizethesse a chilei exportőrt. Jelenleg Chile és Korea között a

dollár az egyetlen fizetőeszköz, amivel az egymás között folyó

tranzakciókért fizethetnek, annak ellenére, hogy a két ország

külkereskedelmi tranzakcióinak összesen 20%-a történik az

Egyesült Államokkal.

Chile

és Korea nem számítanak ritka kivételnek. A világ

külkereskedelmének 85%-át dollárban bonyolítják. Az OPEC

szintén dollárban határozza meg árait és az adósságalapú

értékpapírok fele, a központi bankok és kormányok tartalékainak

pedig több mint 60%-a dollárban van.

A

zöldhasú tehát nemcsak az Egyesült Államok, de a világ valutája

is egyben.

Amennyire

megdöbbentőek ezek a számok, az még megdöbbentőbb, hogy ez

hamarosan gyökeresen megváltozik. A dollár uralmának vége.

Az

elkövetkezendő évek során több valuta fog versenyre kelni a

tartalékvaluta címért.

A

változás hatása mélyreható lesz, befolyásolni fogja a

valutaárfolyamok és pénzpiacok stabilitását és jelentősen

nehezíteni fogja az Egyesült Államok költségvetésének és

fizetési mérleghiányának finanszírozását. A FED pedig

kénytelen lesz felhagyni könnyelmű pénznyomtatási politikájával.

Hogy

jutottunk idáig? Ahhoz, hogy erre a kérdésre válaszolni tudjunk,

fontos megérteni a dollár történelmét és azt, hogy miért lett

a világ domináns valutája.

A

három tartópillér

Először

is a dollárcímletű adósságalapú értékpapírok piacának

óriási volumene hihetetlenül csábítóvá teszi a dollárban

történő kereskedést. Ezeknek a piacoknak a mérete már

egymagában lehetővé teszi, hogy a kereskedők alacsony

vételi-eladási árkülönbözetet ajánljanak. Óriási mennyiségű,

a többi fizetőeszközre nem jellemző derivatív eszköz áll

rendelkezésre a dollár árfolyamkockázatok fedezetéül, ami miatt

a dollár rendkívül kényelmes fizetőeszköz nagy vállalatok,

központi bankok és kormányok számára.

Másodsorban

a dollár a világ pénzügyi menedéke. Válság idején a

befektetők ösztönösen a dollárhoz menekülnek, mint ahogyan azt

a Lehman Brothers 2008-as csődje után is tették. Ez a tendencia a

dollárcímletű eszközpiacok hihetetlen mértékű likviditását

tükrözi, a likviditás pedig az egyik legfontosabb szempont válság

idején. Ez abból ered, hogy a nemzetközi befektetők számára

legfontosabb eszköznek számító amerikai kincstárjegyek

mindezidáig stabil befektetésnek számítottak.

Végül

pedig a dollár számos egyéb előnyt is élvez. Más, stabil

gazdasággal rendelkező országok, mint például Svájc, túl

kicsik ahhoz, hogy saját valutájuk fontos szerepet tölthessen be a

pénzügyi tranzakciók piacán.

Mi

változik?

A

vezető valuták globális pénzpiaci részesedése - Forrás: BIS

Ez

volt a múlt, a jövő egészen más kérdés. Az igazság az, hogy a

dollár dominanciáját alátámasztó, itt felsorolt három

tartópillér omladozófélben van.

A

technológiai változások is aláássák a dollár monopóliumát.

Nem is olyan régen elképzelhető lett volna egy olyan világ,

amelyben egyetlen valuta tölti be a nemzetközi fizetőeszköz

szerepét. Figyelembe véve, hogy mennyire bonyolult és zavaros

lenne a nemzetközi kereskedőknek áraikat különböző valutákban

meghatározni, logikus, hogy számláikat és tranzakcióikat

dollárban adják meg.

Manapság

azonban szinte mindenki rendelkezik olyan eszközzel, okostelefonnal,

mellyel az árfolyamokat valós időben láthatja és egyetlen

gombnyomásra válthatja át a beírt összeget. Ahogyan

létjogosultsága van a különböző operációs rendszereknek a

világban, a különböző valuták ma már nem jelentenek igazi

hátrányt vagy akadályt.

Fontos

szempont még, hogy a dollárnak néhány kihívója akadt a

nemzetközi porondon, amire az elmúlt 50 év során még nem volt

példa. Hamarosan két nagyon is valós alternatíva áll majd a

befektetők rendelkezésére: a jüan és az euró.

Sok

amerikai kételkedik az euró stabilitásában, de higgyük el, az

európai valuta marad. Bizonyos előrejelzésekkel ellentétben,

egyetlen európai kormány sem hagyta el az euró zónát, és erre

a jövőben

sem kerül sor. Kitartó munkával keresztülviszik a hosszú távú

deficitcsökkentést, ami mellett az Unió komolyan elkötelezte

magát. Sajnos ugyanezt az Egyesült Államokról nem lehet

elmondani. Hamarosan kibocsátásra kerülnek, az egész euró zóna

támogatását élvező EU kötvények, melynek célja megoldást

biztosítani az európai válságra. Ezzel sikeresen lefektethetik

egy integrált európai kötvénypiac alapjait, amely az amerikai

kincstárjegyek igazi alternatívája lehet, így a központi bankok

elkezdhetik tartalékaikat átváltani.

Eközben

Kína teljes gőzzel dolgozik a jüan, másik nevén renminbi

nemzetközisítésén. A múlt év során Hongkongban

megnégyszereződtek a jüanban tartott bankbetétek. Hetvenezer

kínai cég országközi elszámolásait jüanban végzi és több

tucat nemzetközi cég adott már ki jüancímletű kötvényt

Hongkongban. Januártól a Bank of China ügyfelei az FDIC

(Szövetségi Betétbiztosítási Társaság – Federal Deposit

Insurance Corporation) által biztosított jüan-számlát is

nyithatnak New Yorkban.

A

jüanban történő országközi elszámolás rengeteg kiadást és

munkát spórol meg a kínai cégeknek, a kínai bankok pedig nagyobb

világpiaci részesedést szerezhetnek, ha nemzetközi tranzakcióikat

jüanban bonyolíthatják.

Kína

előtt még hosszú út áll, hogy pénzpiaci eszközeik vonzóbbak

legyenek a befektetők számára, piacaik pedig nagyobb likviditással

rendelkezzenek, de ez Peking gazdasági stratégiájának fontos

része. Kína 2020-ra Sanghajt elsőrangú nemzetközi pénzügyi

központtá akarja változtatni. A nyugat eddig alábecsülte Kínát.

Ezt a hibát még egyszer nem szabad elkövetni.

Az

utolsó veszély, amit megemlítenék, a dollár biztos menedék

státuszának elvesztése. A külföldi, magán és hivatalos

befektetők, nemcsak azért tartották tartalékaikat dollárban,

mert likvid, hanem mert úgy gondolták biztonságos is. Eddig az

Egyesült Államok kormánya tartotta magát kötelezettségeihez, és

ezt pénzügyi lehetőségei megengedték.

Most

azonban, leginkább a pénzügyi válság eredményeként, az USA

államadóssága elérte saját nemzeti össztermékének 75%-át.

Amerre nézünk, több ezermilliárd dolláros adóssághegyeket

látunk. Az adósságterhek emelkedésével pedig egyre inkább

felmerül a kérdés, hogy vajon a kormány fenn akarja-e tartani az

adósság jelenlegi értékét, vagy a leértékelés mellett dönt.

A külföldi befektetők egyre kevésbé lesznek hajlandóak a

dollárra bízni tartalékaik értékmegőrzését.

Mi

lesz az Egyesült Államokkal?

Ebben

az új pénzügyi világban az USA számára sokkal költségesebb

lesz saját költségvetési hiányának finanszírozása, mivel az

amerikai kincstárjegyek iránti kereslet jelentősen lecsökken.

A

jelenlegihez hasonló kereskedelmi és folyómérleg hiányok

felhalmozása is lehetetlenné válik, mivel nem lesz miből

finanszírozni ezeket. A folyómérleg-hiány csökkentéséhez több

exportra lenne szükség, amihez az amerikai termékek

versenyképességét kellene növelni a külföldi piacokon, ami

viszont szükségessé teszi a dollár leértékelését a

valutapiacokon, ezzel segítve az amerikai exportőröket, egyúttal

hátrányos helyzetbe hozva az Amerikába exportáló vállalatokat.

Saját

számításaim szerint a dollárnak hozzávetőlegesen 20%-ot kell

veszítenie értékéből, ami körülbelül a GDP 1,5%-ával

csökkentené az életszínvonalat Amerikában. Ez a forgatókönyv

nem lenne gazdasági katasztrófa, de azért minden amerikai

megérezné a pénztárcáján.

Azt

viszont ne felejtsük el, hogy a következő ingatlanpiaci lufi

kidurranásakor Kína segítségére már nem számíthat az Egyesült

Államok.A dollár halálából emelkedhet ki az új gazdasági világrend

Forrás:

endoftheamericandream.com

Be

kell látnunk, a dollár haldoklik. Az USA kormányának adóssága

ijesztő ütemben növekszik, a keletkező új adósság jelentős

részét a FED vásárolja fel. Nincs az a pénzmennyiség ma a

világban, ami képes lenne táplálni ezt az adósságfolyamot, így

a FED kénytelen volt beszállni a pilótajátékba. A világ

országai egymás után veszítik el a dollárba vetett bizalmukat,

hiszen mindenki számára egyre világosabb, hogy az USA adóssága

fenntarthatatlanná vált. Aki követi a piaci híreket láthatja,

hogy a dollár folyamatosan veszít értékéből. Szinte valamennyi

mezőgazdasági termék ára az egekbe szökött az elmúlt egy év

során, az arany pedig ismét meghaladta az 1400 dolláros

árfolyamot, a 100 dollár feletti nyersolajárfolyamról nem is

beszélve. Eközben a FED vígan folytatja a pénznyomtatást,

fütyülve a következményekre.

Be

kell látnunk, a dollár haldoklik. Az USA kormányának adóssága

ijesztő ütemben növekszik, a keletkező új adósság jelentős

részét a FED vásárolja fel. Nincs az a pénzmennyiség ma a

világban, ami képes lenne táplálni ezt az adósságfolyamot, így

a FED kénytelen volt beszállni a pilótajátékba. A világ

országai egymás után veszítik el a dollárba vetett bizalmukat,

hiszen mindenki számára egyre világosabb, hogy az USA adóssága

fenntarthatatlanná vált. Aki követi a piaci híreket láthatja,

hogy a dollár folyamatosan veszít értékéből. Szinte valamennyi

mezőgazdasági termék ára az egekbe szökött az elmúlt egy év

során, az arany pedig ismét meghaladta az 1400 dolláros

árfolyamot, a 100 dollár feletti nyersolajárfolyamról nem is

beszélve. Eközben a FED vígan folytatja a pénznyomtatást,

fütyülve a következményekre.

Nem

kétséges, hogy a dollár haláltusájának szemtanúi vagyunk.

A

dollár hanyatlásának eredményeként az amerikai fogyasztók egyre

erősödő inflációval találják szemben magukat, mind a

boltokban, mind pedig a benzinkutakon. A múlt héten 17 centtel (34

forinttal) emelkedett a benzin ára és hasonló áremelkedésre

lehet számítani az elkövetkezendő hetekben is.

A

magyar szemmel nézve rendkívül olcsó amerikai benzin hamarosan a

múlté.

Sajnos

a legtöbb amerikai még mindig nem látja, hogy a kormány által

felhalmozott adóssághegy tönkretette az USA gazdaságát. 1980-ban

az akkori adósságot az ország legnagyobb kockázatának

tekintették és számos politikus tett ígéretet a probléma

orvoslására.

Nem

tudom, milyen módszerekkel próbálták orvosolni a bajt, de ma ez

az adósság 14-szerese az 1981-es összegnek és a folyamat nem állt

meg.

A

különböző állami társadalombiztosítási és

egészségbiztosítási programok az USA kormánykiadásainak 58%-át

teszik ki. Ezek politikai „szent tehenek” így nagyon kevés

politikus mer hozzányúlni a kérdéshez.

A

védelmi kiadások a teljes költségvetés 20%-ára rúgnak. Ez

megint csak politikailag érzékeny terület.

Marad

22% a teljes költségvetésből, amivel kezdhetünk valamit. A baj

csak az, hogy ha ezt a teljes részt ejtenénk a kiadásokból, az is

kevés lenne ahhoz, hogy kihúzza az Egyesült Államokat a bajból.

A

katasztrófa elkerülhetetlen.

Mit

tesznek a politikusok?

Sajnos

úgy tűnik, hogy a költségvetési kiadások növelése jobban megy

nekik, mint a kiadáscsökkentés.

Barack

Obama kormányzásának első két éve alatt az Egyesült Államok

adósságanagyobb

összeggel nőtt,

mint az ország első 100 kongresszusának ideje alatt összesen (a

jelenlegi a száztizenegyedik).

Ha

ezt így folytatják 10 év alatt az adósság további 50%-kal

emelkedne. Az új költségvetési javaslatban 3700 ezer milliárd

dollár szerepel 2012-re, 2021-re pedig az éves költségvetés

elérné az évi 5600 ezer milliárdot. A költségvetés csökkentése

valahogy nem megy.

Jelenleg

óriási harc folyik a republikánusok és demokraták között egy

61 milliárd dolláros költségvetés csökkentési csomagról.

Történetesen, ha a republikánusoknak sikerülne a teljes összeget

kiharcolni, az is csak egy csepp lenne a tengerben.

Mit

számít, hogy a költségvetési hiány 1590 vagy 1650 milliárd

dollár lesz ebben az évben?

A

tagállamok hasonlóképpen a csőd szélén állnak. 30 amerikai

állam összesen 41.5

milliárd dollár kölcsönt

vett fel a szövetségi kormánytól kizárólag a munkanélküli

segélyek folyósítására.

Kalifornia

egymagában 9,8 milliárd dollár kölcsönt vett fel a munkanélküli

segélyek kifizetésére, de senki nem látja, hogy mikor vagy hogyan

tudnák további kölcsönök nélkül fenntartani a kifizetéseket.

Az

irányítás kicsúszott a vezetők kezéből.

A

kölcsönök leállásával viszont drámai mértékben lelassulna az

Egyesült Államok gazdasága, ami szintén nem jó „megoldás”.

Ha az emberi képzeletet lassan felülmúló tőkeinjekciók sem

képesek életben tartani a gazdaságot, képzeljük el, mi történne,

ha hirtelen teljesen elapadna a pénzforrás?

A

CNBC-nek adott interjúban Damon Vickers, „A nap, amikor a dollár

meghalt” című könyv szerzője az új világrend születéséről

beszélt és arról, hogy a jelenlegi válság és a közel-keleten

végigsöprő forradalomhullám nem véletlenül most és egyazon

időben történik.

A

globalista intézmények, mint az IMF és a Világbank teljes

erővel dolgoznak a háttérben a dollár utódjának létrehozásán.

A

második világháború óta a világ gazdaságának alapja az

Egyesült Államok és a dollár volt. Ez azonban már a múlté.

Amerika gazdasága és a dollár haldoklik. Amerika még egy rövid

ideig élvezheti, ami megmaradt a dollár tartalékvaluta szerepéből,

de már ez sem tart sokáig.

Milyen

lesz ez az új gazdasági világrend?

Pontosan

senki sem tudja, de az biztos, hogy nem Amerika körül fog forogni.

Minden egyes nap elteltével a dollár veszít az értékéből.

Mindenki jobban teszi, ha igazi értéket vásárol megmaradt

dollárjaiból, amíg még megteheti.„Ha a lázongások Szaúdi-Arábiára is átterjednek, a világgazdaság összeomlik”

Forrás:

Jpost.com

Gal

Luft, izraeli biztonsági szakértő

„Ha

az egyiptomi vagy líbiai eseményekhez hasonló helyzet alakul ki

Szaúdi-Arábiában is, katasztrofális helyzet alakulhat ki, ami a

globális gazdaság teljes összeomlásához vezethet.”

Gal

Luft, biztonsági szakértővel a biztonságról vagy az olajpiacnak

a globális gazdaságra gyakorolt hatásáról beszélgetni nem

gyenge idegzetűek számára való vállalkozás. A washingtoni

székhelyű Globális Biztonságelemző Intézet (Institute for the

Analysis of Global Security) ügyvezető igazgatója

a Jerusalem Postnak

adott interjújában a világgazdaság kétségbeejtő helyzetéről

beszélt.

„Az

embereknek fel kellene fogni, ha egy olyan ország, mint

Szaúdi-Arábia Egyiptom, Tunézia vagy Líbia sorsára jut, a

világgazdaság nagyon veszélyes helyzettel találja magát szemben.

Szegények és gazdagok egyaránt,” nyilatkozta Gal Luft. „Első

körben a szegények már nemcsak szegények, hanem éhezők lesznek,

az afrikai országokban jelenleg folyó élelmiszerosztás olaj

hiányában leáll, amit a piacok összeomlása követ.”

Megjegyezte,

hogy a második világháború óta valamennyi válságot, egyetlen

kivétellel, olajválság előzött meg. „Ha olajválság van,

szinte biztosak lehetünk benne, hogy hamarosan gazdasági válság

is lesz.”

„A

jelenlegi helyzet azért különösen kényes, mert még nem vagyunk

túl az előző válságon sem. Amikor egy válság közepén újabb

válság köszönt be, olyan, mintha egyszerre két szívrohamot

kapnánk, a szervezet nem képes megbirkózni vele.”

„Még

egy olajsokk, és minden eddigi igyekezet a kilábalásra semmivé

lesz. További milliók veszíthetik el állásukat világszerte,”

vélekedik Luft.

Szerinte

a nyugat esetleges beavatkozása a szaúdi olajmezők védelme

érdekében hiábavaló lenne.

„Tételezzük

fel, hogy az Egyesült Államok csapatokat küld Szaúdi-Arábiába.

A szaúdi olajmezők nagy része keleten, a síiták lakta

területeken, Irán szomszédságában van, így szinte biztosra

vehető, hogy Irán intifádát indítana ott. Felrobbantanák a

világ leggazdagabb olajmezőit és a vezetékeket és csapdákat

állítanának, ahová csak tudnának, mint ahogyan azt Irak és

Afganisztán esetében is tették,” folytatta a borús jóslatokat

Luft.

„Ezek

nagyon veszélyes, katasztrofális következményekkel járó

forgatókönyvek, tehát semmiképpen nem tartom jó ötletnek a

beavatkozást a nyugat részéről, nem lennénk nagyobb biztonságban

gazdaságilag sem,” mondta Luft, hozzátéve, hogy ha világ

olajellátása veszélybe kerül, az Izrael számára is nagyobb

biztonsági kockázatot jelentene.

„A

helyzet másik oldala, hogy egy ilyen forgatókönyv esetén, pont

azok az országok, amelyeket a nyugat gyengíteni szeretne, mint

például Irán, megerősödnének. A vagyon soha nem látott

sebességgel vándorolna a világ legszegényebb rétegétől az

ultra gazdagok zsebébe, hiszen az afrikaiak is ugyanannyiért veszik

az olajat, mint a világ többi része. Nem kapnak árengedményt,

csak azért mert szegények.”

Luft,

aki a Koalíció Amerika Felszabadításáért szervezet

társalapítója is, amely azért küzd, hogy Amerika kevésbé

függjön az olajimporttól, elmondta, hogy a legfontosabb feladat

megtörni az olaj monopóliumát a globális közlekedésben.

Szerinte

ez az egyetlen lépés segíthet kilábalni a jelenlegi helyzetből.

„Hogyan helyezhetjük egész jövőnket

és boldogulásunkat egy maroknyi diktatúra kezébe?”

„A

világgazdaság motorját jelentő közlekedés az olajtól függ. A

ruháink, az ételünk, minden az olaj árától függ. Roppant

vékony jégen táncolunk. Mint a hálaadásnapi pulyka. Szép az

élet, jókat eszel, boldog vagy aztán beköszönt a hálaadás

napja és egyszerre minden megváltozik.”

Luft

szerint olyan törvény bevezetésére lenne szükség, amely

előírja, hogy minden új autó „rugalmas üzemanyag

felhasználású” motorral legyen ellátva, hiszen, ha „fennáll

a veszélye annak, hogy egy napon nem lesz több olaj, őrültség

továbbra is olyan járműveket üzembe helyezni, amelyek

működtetéséhez csak az olaj jó.”Amerika is ébredezik

Paul

Joseph Watson

Sokan

spekuláltak vajon mennyi idő elteltével láthatunk az egyiptomihoz

hasonló jeleneteket Amerika utcáin. Végtére is az Egyesült

Államok lakossága az egyiptomi zavargásokat és Mubarak hatalmának

megdöntését kiváltó okokhoz hasonló gazdasági rablással néz

szembe.

Sokan

spekuláltak vajon mennyi idő elteltével láthatunk az egyiptomihoz

hasonló jeleneteket Amerika utcáin. Végtére is az Egyesült

Államok lakossága az egyiptomi zavargásokat és Mubarak hatalmának

megdöntését kiváltó okokhoz hasonló gazdasági rablással néz

szembe.

Paul

Ryan, wisconsini képviselő is a közel-keleti zavargásokhoz

hasonlítja a Kapitóliumban összegyűlt tömeg dühét. A

tiltakozást Matt

Drudge,

a Drudge Report szerkesztője a „düh napjának” nevezte.

A

tüntetők egy törvénytervezet ellen tiltakoznak, ami megfosztaná

a köztisztviselőket, beleértve a tanárokat is, szinte minden

kollektív alkujogtól, írja az AP hírügynökség.

Ryan

szenátor jelezte, hogy nem ért egyet a tiltakozók követeléseivel,

hozzátéve, hogy Scott Walker, Wisconsin kormányzója „a

kairóihoz hasonló felkeléssel kell szembenézzen, mintha Egyiptom

fővárosa Madisonba költözött volna.”

A

kormányzó a nemzeti gárda bevetésével fenyegetőzött a tüntetés

leverésére, Noam Chomsky, nyelvész az MIT professzora pedig a

Democracy Now-nak, az egyiptomi fejleményekre reagálva elmondta

“pont erre van szükség itt is: egy demokratikus felkelésre.”

Hétfőn

a Stoughton Középiskola diákjai szimpátiatüntetést tartottak

tanáraikért.

Tulajdonképpen

lényegtelen, hogy ki mit gondol a köztisztviselői terhek

megemeléséről, a tény az, hogy az Egyesült Államok egész

lakossága kénytelen elszenvedni a derivatív ügyletek szörnyű

következményeit, ami mára a gazdaság teljes összeomlásával

fenyeget.

Nincs

az a költségvetés csökkentés vagy megszorítás, ami kompenzálná

azt a 1.400 billió dolláros derivatív adósság cunamit, ami

Amerika lakosságára zúdul, és inflációs holokauszttal fenyeget.

Az

Economic Edge Blog szerint „a globális derivatíva lufi földünk

minden egyes lakójára 190,000 dollár (kb. 40 millió forint)

terhet rótt tavaly, idén pedig ez az összeg 206,000 dollárra (kb.

43,200,000 forint) emelkedett. A kormányok egyre nagyobb összegekre

rugó mentőakcióit részben a pénzintézetek mérlegen kívüli,

zátonyra futott, derivatív ügyletei tették szükségessé.”

A

föld teljes, minden országot figyelembe vevő GDP-je 60,000

milliárd dollár. Hogyan gondolhatjuk, hogy 1,400 billió (1,4 x

1015) dollárt valaha képesek leszünk visszafizetni?

A

föld teljes, minden országot figyelembe vevő GDP-je 60,000

milliárd dollár. Hogyan gondolhatjuk, hogy 1,400 billió (1,4 x

1015) dollárt valaha képesek leszünk visszafizetni?

Nem

lehetséges. Ez az adóssághegy egyetlen módon tűnhet el: egy új

pénzügyi rendszer bevezetésével, amihez a globális gazdaság

teljes összeomlása szükséges.

Az

egyelőre kérdés marad, hogy ez egyben az amerikai dollár teljes

összeomlását és az Egyesült Államok hanyatlását is magával

hozza-e. Egy azonban biztos: ez az adósság semmilyen logika alapján

nem visszafizethető.

A

játszma előrehaladtával egyre több, az egyiptomihoz hasonló

jelenet szemtanúi leszünk még.A kínaiak annyi aranyat vettek januárban, mint tavaly fél év alatt

Forrás:

Businessinsider.com

A

fizikai és nem fizikai arany1 iránti

kereslet egyre nagyobb ütemben növekszik Kínában. A Kínai Ipari

és Kereskedelmi Bank (ICBC) egyedül január hónapban 7 tonna

fizikai aranyat adott el, ami szinte pontosan megegyezik a 2010 során

hat hónap alatt eladott mennyiséggel a Reuters szerint.

A

fizikai és nem fizikai arany1 iránti

kereslet egyre nagyobb ütemben növekszik Kínában. A Kínai Ipari

és Kereskedelmi Bank (ICBC) egyedül január hónapban 7 tonna

fizikai aranyat adott el, ami szinte pontosan megegyezik a 2010 során

hat hónap alatt eladott mennyiséggel a Reuters szerint.

A

Bank összesen 5 milliárd jüan értékű aranyalapú eladásra

számít ez év során, miután 2010-ben 1 milliárd jüan értékben

értékesítettek aranyalapú betéteket, mondta Zhou Ming, az ICBC

Bank nemesfém üzletágának vezetője.

4,9%-os

fogyasztói árindexemelkedés

mellett nem meglepő, hogy a fogyasztók nagyszámban fordulnak a

nemesfémekhez az infláció elleni fedezetként. Az aranyárfolyamok

Ázsia szerte stabilizálódtak az egynapos kereskedések piacán,

míg az arany határidős ügyletek árfolyama emelkedett a New Yorki

Comex indexen. A nemesfém kereskedési volumene némileg csökkent

mára.

Kedden

az ICBC a Nemzetközi Aranytanáccsal együttműködve elindította

Kína első ajándék befektetési aranyrúd programját. A „Tisztán

arany ajándékrúd”

elnevezésű

rudak 10, 20, 50, 100 és 1000 grammos kiszerelésben kaphatók és

mindegyiken a „fu” (öröm) szó olvasható.

„A

Nemzetközi Aranytanáccsal szorosan együttműködve számos fizikai

arany és fizikai arany hátterű befektetést ajánlunk

ügyfeleinknek. Tavaly több mint 15 tonna aranyrudat és aranyérmét

adtunk el és a januári 5 tonnás kezdés is igen erősnek számít,”

mondta Zhou Ming kedden a Bank sajtónyilatkozatában.

1.161,9

tonnával Kína rendelkezik a világ hatodik

legnagyobb aranytartalékával,

melynek értékét 50,19 milliárd dollárra becsülik. Kína a világ

legnagyobb aranytermelője, de ennek ellenére tavaly 209 tonna

aranyat importált.- Az aranybefektetések fogalmával kapcsolatban fizikai aranynak nevezzük a befektető által ténylegesen birtokba vehető „kézzel fogható“ arany megjelenési formákat, amelyek legtöbbször aranyrudat, aranytömböt, aranylapkát vagy befektetési arany érmét jelentenek. Csak a kapitalizmus kialakulásával, a londoni aranypiac fejlődésével indultak igazán útjukra a különböző aranyfedezettel kibocsátott értékpapírok. Évezredeken keresztül nem is volt kérdés, hogy a fizikailag is meglévő aranyat nevezték aranynak. [↩]

Tíz nap alatt 4,6%-os élelmiszer áremelkedés Kínában

Forrás:

Zerohedge.com

A Kínai

Állami Statisztikai Hivatal által tíznaponta kiadott

adatok szerint

a január 21-31 közötti tíz napban az élelmiszerárak átlagosan

4,6%-kal emelkedtek, ami éves szinten 416%-ot jelent. Az adatok Kína

50 városának árait tartalmazzák. Igen, tudjuk, hogy az érték

kiszámításához 29 alapvető élelmiszer árának egyszerű

átlagát nézték meg, pontos súlyozás nélkül, de a szóban

forgó termékeket nézve szinte biztosra vehető, hogy a kínai

fogyasztói árindex érdekesen alakul a héten.

A Kínai

Állami Statisztikai Hivatal által tíznaponta kiadott

adatok szerint

a január 21-31 közötti tíz napban az élelmiszerárak átlagosan

4,6%-kal emelkedtek, ami éves szinten 416%-ot jelent. Az adatok Kína

50 városának árait tartalmazzák. Igen, tudjuk, hogy az érték

kiszámításához 29 alapvető élelmiszer árának egyszerű

átlagát nézték meg, pontos súlyozás nélkül, de a szóban

forgó termékeket nézve szinte biztosra vehető, hogy a kínai

fogyasztói árindex érdekesen alakul a héten.

Akkor

lássuk a részleteket. Uborka: 28,2%-os emelkedés, bab: 21,9, repce

14,4, paradicson 12,9%-os drágulás, a banán 3,6 a csirke pedig

3,1%-kal lett drágább tíz nap alatt. De nincs oda minden: a

szójabab és az olaj 0,1%-kal kevesebbe kerül.

Itt

az idő, hogy Kína új, az élelmiszereket figyelmen kívül hagyó

árindexet adjon ki (Kína árindexének 31,4%-a élelmiszer), és a

híreket hallva pont ez fog történni.

Szóval

aggodalomra semmi ok, hamarosan sor kerül az árindex 31,4%

százalékát kitevő élelmiszercsomag felülvizsgálatára és az

infláció megszűnik.

Tőzsdei

kereskedők szerint a fogyasztói árindex 4,9%-kal emelkedett

januárban, ami a jósolt 5,3%-os emelkedés alatt van, hozzátéve,

hogy a meglepően alacsony érték betudható annak is, hogy az

árindex összetevőinek súlyozását sokszor az igényekhez

igazítják.

A

Kínai Állami Statisztikai Hivatal minden évben apró módosításokat

eszközöl a fogyasztói árindexhez figyelembevett termékkosár

összetételén, ötévente pedig jelentősen átalakítják. Az

ötéves felülvizsgálat hamarosan időszerűvé válik.

Várakozások

szerint a Hivatal csökkenteni fogja az élelmiszerek súlyozását

az index kiszámításánál, így az inflációs eredmények

valószínűleg alacsonyabbak lesznek.

Így

tehát minden rendben lesz és a nép, legalábbis papíron többé

már nem fog éhezni. Addig is vegyünk minél több részvényt,

hiszen az arannyal és a nyersolajjal ellentétben a papír ehető.

Itt az ideje, hogy a biotechnológia előrukkoljon a cellulóz

megemésztését elősegítő étrendkiegészítővel.

Világbank: 44 millió újabb éhező

Forrás:

AP, Zerohedge.com

Élelmiszerinfláció

Nem

lepődnénk meg, ha Robert Zoellick, a Világbank elnöke követné

társait, akik dacolva a bank kartelekkel felszólaltak a jelenlegi

pénzrendszer igazságtalanságai ellen, és hamarosan eltűnne a

világ politikai színpadáról. Miért? Miután felvetette az

aranyfedezetre való visszatérés lehetőségét, a Világbank

elnöke elsők között hívta fel az intézményi elit figyelmét

arra, hogy a király új ruhájához használt pamut ára,

persze ha a királynak lenne ruhája, 100%-kal is emelkedhet

kevesebb, mint egy év alatt. Az AP hírügynökség szerint:

A globális élelmiszerárak veszélyes szintre emelkedtek, ami ronthat a már amúgy is labilis politikai helyzeten és az alapvető élelmiszerek drágulásán keresztül további milliókat taszíthat nyomorba, hangzik a Világbank nemrég kiadott legújabb jelentésében.

A bank kedden kiadott jelentése szerint a globális élelmiszerárak 29%-ot emelkedtek az múlt év során és mindössze 3%-kal állnak alacsonyabban a 2008-as történelmi csúcsnál. Robert Zoellick, a Világbank elnöke rámutatott, hogy az áremelkedés a fejlődő országok lakosságát érinti a legérzékenyebben, hiszen bevételüknek több mint a felél ételre költik.

A Világbank adatai szerint az áremelkedések miatt 44 millió ember csatlakozott a világ szegényeihez tavaly június óta.

Robert Zoellick attól tart, hogy a G-20-as vezetők, Párizsban tartandó csúcstalálkozójukon exporttilalmakkal és árszabályozással reagálnak majd az élelmiszerárak inflációjára, ami csak tovább rontaná a helyzetet.

A Világbank élelmiszer árindexe 15%-kal emelkedett október és január között, a globális kukorica határidős indexe például megkétszereződött nyár óta.

Az Egyesült Államok mezőgazdasági minisztériumának legfrissebb számításai szerint az amerikai kukoricatermelők 675 millió véka kukoricával rendelkeznek majd augusztus végén, tehát a betakarítás megkezdése előtt, ami mindössze 18 napi tartaléknak felel meg. Ez további áremelkedést valószínűsít, amit bármilyen szélsőséges, vagy akár csak az átlagtól eltérő időjárási esemény tovább rontana.

„Jó termésre van szükségünk az egész világon, minden terményből,” mondta Chris Nagel a Northstar elemzője. „Egy kis hiba a gépezetben is végzetes lehet.”

A zsiradékok és az olaj ára globálisan 22, a búzáé pedig 20%-kal emelkedett október és január között. A cukor ára 20 százalékkal drágult ugyanezen időszak alatt.

Kirgisztánban 54%-os búza árelemelkedést regisztráltak, Bangladesben pedig 45%-ot.

Zoellick szerint az áremelkedést ronthatja a Tunéziában és Egyiptomban kialakult helyzetet, hiszen mindkettő jelentős mennyiségű búzát importál évente.

Aggodalomra

semmi ok. Christine Cumming FED alelnök szerint „az emelkedő

fogyasztói cikk árak csak az erősebb globális keresletet jelzik.”

Érdekes, hogy e miatt az emelkedő kereslet miatt nyomorog most

további 44 millió ember… önszántából.

Nem

vagyunk biztosak benne, de úgy gondoljuk, hogy Christine Cummingnak

van diplomája…Az egyiptomi gyújtódoboz: Avagy hogyan éheztetik a bankok és a befektetők a harmadik világot

Ellen

Hodgson Brown, truth-out.org

„Ami

egy szegény embernek egy darab kenyér, a gazdag ember számára

értékpapír eszközállomány.” – Ann Berg, határidős

befektető, a Guardian UK-nak nyilatkozva.

A

legtöbb ember látja, hogy az egyiptomi és tunéziai események

egyik kiváltó oka a globális élelmiszerárak és a

munkanélküliség drasztikus emelkedése. Az AP hírügynökség adatai

szerint az

egyiptomiak közel 40%-a a Világbank által meghatározott

szegénységi szintnek megfelelő napi 2 dolláros jövedelemből

próbál túlélni. Az elemzők szerint az élelmiszerár infláció

jelenleg 17% Egyiptomban. Az igazán szegény országokban az emberek

bevételük 60-80%-át élelmiszerre

költik. Amikor azon bosszankodunk, hogy már megint 20 forinttal

drágább lett a kenyér vagy a tej, gondoljunk arra, hogy

Egyiptomban és más szegény országokban sok ember számára ez az

éhezést jelenti.

A

legtöbb ember látja, hogy az egyiptomi és tunéziai események

egyik kiváltó oka a globális élelmiszerárak és a

munkanélküliség drasztikus emelkedése. Az AP hírügynökség adatai

szerint az

egyiptomiak közel 40%-a a Világbank által meghatározott

szegénységi szintnek megfelelő napi 2 dolláros jövedelemből

próbál túlélni. Az elemzők szerint az élelmiszerár infláció

jelenleg 17% Egyiptomban. Az igazán szegény országokban az emberek

bevételük 60-80%-át élelmiszerre

költik. Amikor azon bosszankodunk, hogy már megint 20 forinttal

drágább lett a kenyér vagy a tej, gondoljunk arra, hogy

Egyiptomban és más szegény országokban sok ember számára ez az

éhezést jelenti.

Kövesd

a pénzt

Az

élelmiszerárak mostani hirtelen emelkedésének okairól jelenleg

is folyik a vita. Sok elemző a FED által indított mennyiségi

enyhítést okolja, ami szerintük hiperinflációhoz vezet. Túl sok

pénz verseng túl kevés áruért, a klasszikus magyarázat.

Az

egyetlen probléma ezzel a magyarázattal, hogy a globális

pénzeszköz állomány valójában csökkent 2006-hoz

viszonyítva, amikor az élelmiszerárak drámai emelkedése

elkezdődött. Manapság a pénz a bankok könyveiben jön létre

„hitel” vagy „adósság” formájában, a kölcsönök teljes

állománya pedig ebben az időszakban csökkent. Ez a tőkeáttétel

csökkentés (a hitelek leírása, kifizetése új hitelek felvétele

nélkül) egyre gyorsuló folyamatán keresztül történt, miközben

a másodrendű jelzáloghitel piac összeomlott, a banki

tőkekövetelmények pedig szigorodtak. Első hallásra furcsának

tűnhet, de minél nagyobb az adósságállomány, annál több pénz

van a rendszerben. Az adósságállomány csökkenésével a

pénzforrások is csökkennek.

Az

árak azért emelkedtek, mert túl sok pénz verseng túl kevés

áruért, de az még fontosabb, hogy a pénz csak bizonyos árukat

próbál megkaparintani. Az élelmiszer és üzemanyagárak

emelkedtek, a lakásárak viszont nem. Ennek eredményeként az

infláció összértéke viszonylag alacsony maradt.

Bár

lehet, hogy nem a mennyiségi enyhítés tehet a dologról, a

befektetők mégis a FED lépéseinek hatására rohamozták meg az

árutőzsdéket. A 2008-as bankválság miatt a FED jelentősen,

szinte nullára csökkentette a bankok által egymásnak nyújtott

kölcsönök kamatát. Ennek eredményeként a bankok és ügyfeleik

nagyon alacsony kamatra tudnak kölcsönt felvenni az Egyesült

Államokban és a felvett összeget külföldön befektetni a

magasabb megtérülés reményében. Így jött létre a dollár

„carry trade” (tőkeáttétes ügyletek).

Eközben

az állami értékpapírok kamata is jelentősen csökkent, így a

befektetők számára semmilyen biztonságos opció nem marad

nyugdíjuk finanszírozására. A „forró pénz”, azaz a magas

megtérülést célzó befektetések, menekültek az ingatlanpiacról,

széles ívben elkerülve a dollárt és többnyire az árutőzsdén

kötöttek ki.

„Ne

játssz az étellel” – a régi mondás átértelmezése

Romlandóságuk

miatt régen az élelmiszereket nem tekintették jó spekulatív

befektetésnek, mivel nem lehet könnyen tárolni a

továbbértékesítésig. Az ETF-ek (Exchange Traded Fund, azaz

tőzsdén kereskedett indexkövető alapok) és egyéb pénzügyi

innovációk kiagyalása ezt merőben megváltoztatta.

Eredeti

formájában az élelmiszertőzsdei határidős ügyletek

ártalmatlanok voltak, mivel a szerződés lejártakor valakinek

fizikailag meg kellet vásárolnia az árut az aktuális azaz „spot”

árfolyamon. Ennek köszönhetően a szeszélyes határidős ár és

a reálisabb spot ár viszonylag összhangban voltak egymással.

1991-ben mindez gyökeresen megváltozott. A Harper’s Magazin 2010

júliusában megjelent „Az élelmiszer-lufi: Azaz hogyan éheztet

milliókat a Wall Street büntetlenül” című cikkében Frederick

Kaufman a következőket írja:Az élelmiszerek történelme 1991-ben, egy olyan pillanatban, amikor éppen senki sem figyelt, ominózus fordulatot vett. Ez volt az az év, amikor a Goldman Sachs úgy döntött, hogy napi kenyerünk kitűnő befektetésnek bizonyulhat…

Sok rabló tőzsdebáró, aranyvadász és nagytőkés régi álma volt, hogy végre olyasmi felett uralkodhassanak, amire minden embernek szüksége van, majd visszatartva a készleteket, a kereslet növekedésével felverjék az árakat.Frederick Kaufman így magyarázta ezt a pénzügyi innovációt a Democracy Now számára adott interjúban:

A Goldman… kitalálta az áruindex alapot (Commodity Index Fund), aminek az volt a lényege, hogy lehetővé tette számukra óriási összegek felhalmozását… A mindenki más által alkalmazott vételi és eladási megbízások helyett kizárólag venni kezdtek. Ezt hívják a long pozíció felvételének (going long). Long pozíciót vettek fel határidős búzaügyletekre… Minden alkalommal, amikor egy-egy ilyen határidős szerződés lejárt, azonos árfolyamon, egy távolabbi határidőre továbbkötötték (roll-over)… És csak vettek, vettek, folyamatosan vettek, amíg soha nem látott mennyiségű határidős búzapozíciót nem halmoztak fel. Ez a felhalmozás egy nagyon furcsa jelenséget hozott létre a piacon. Úgy hívják „keresleti sokk”. Normális esetben az árak azért emelkednek, mert kevés áru áll rendelkezésre… Ebben az esetben a Goldman és a többi bank egy teljesen természetellenes, azaz mesterséges keresletet teremtettek a búzapiacon és ehhez igazították (felfelé) az árakat. A vörös búza árutőzsdei árfolyama általában 3 és 6 dollár között mozog vékánként. A leírt ügyletek miatt árfolyamuk 12, majd 15, 18 végül 20 dollárra emelkedett. 2008. február 25-én a vörös búza határidős pozíciója 25 dolláron állt meg. A helyzet iróniája, hogy 2008 a búzatermesztés történelmének legjobb termését produkálta.

Ami még felháborító ebben a helyzetben, hogy míg a Goldman és társai teljesen tönkreteszik ennek a piacnak a szerkezetét, saját magukat a „replikációnak” nevezett szinte ördögi manőver segítségével bebiztosították a piacon kívül. Tételezzük fel, hogy valaki azt akarja, hogy fektessek be neki 100 dollárt a búzapiacon. Megkapom a száz dollárt, amit be kellene fektetnem, de igazából nem kell kifizetnem a teljes összeget. Elég, ha 5 dollárt fektetek be, és ezzel az 5 dollárral tartani tudom a százdolláros pozíciót. Van tehát extra 95 dollárom, amivel azt csinálok, amit akarok. Mit csinált a Goldman és a többi bank ezzel a sok milliárd extra dollárral? A létező legkonzervatívabb befektetésbe tették. Állampapírokat vásároltak. Miután több száz milliárd dollár értékben tudtak így állampapírt vásárolni, ebből a pénzből tőkeáttétes ügyletek segítségével több ezer milliárd dollárt csináltak. Ezt a több ezer milliárd dollárt odaadták a tőzsde spekulánsaiknak azzal a felkiáltással, hogy „Nyomás fiúk! Fektessétek abba, ami ma a legkifizetődőbb.” Tehát amíg sok millió ember éhezik, ezek a bankárok az ő bőrükön nyert pénz segítségével még több pénzt keresnek maguknak.Több kutató is alátámasztja az élelmiszerválság kialakulásának fent leírt magyarázatát. 2010 júliusában írt „Hogyan hazardírozott a Goldman Sachs a világ éhezőinek rovására és nyert” című cikkében Johann Hari ezt írta:

Az élelmiszerárak globális emelkedése 2006 vége felé kezdődött. Egy évvel később a búza ára 80%-kal, a kukoricáé 90%-kal a rizsé pedig 320%-kal emelkedett. Több mint 30 országban tört ki éhséglázadás és 200 millió ember nézett szembe az éhezéssel. Ekkor hirtelen, mintegy varázsütésre, 2008 tavaszán az élelmiszerárak az előző szintre estek vissza. Jean Ziegler, az ENSZ Élelmezésügyi Különmegbízottja „teljes egészében ember által előidézett csendes tömegmészárlásnak” nevezte az esetet.

Egyes

közgazdászok szerint a gondot a kínai és indiai keresletnövekedés

és a kukorica etanol gyártásra történő felhasználása okozta,

de Jayati Ghosh, a New Delhi Közgazdasági Kutatóintézet

professzora szerint a valós kereslet ezekben az országokban 3%-kal